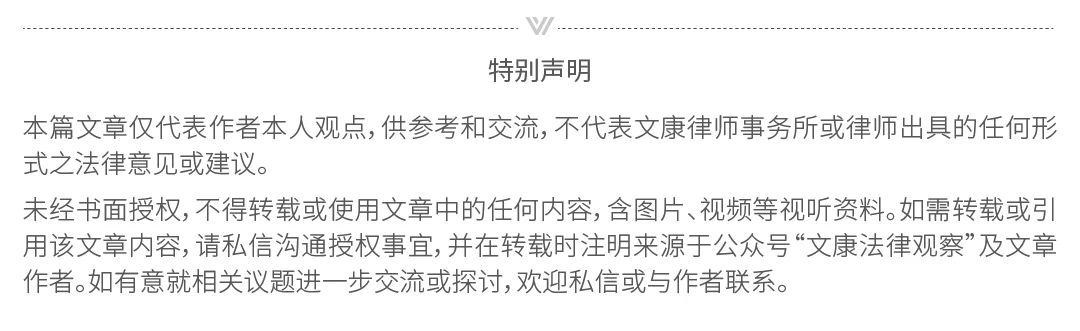

创始人直接持有境内公司股权:早期便捷,长期受限

这是中国企业初创阶段最普遍的持股模式,也是出海初期最易选择的结构,其股权关系清晰明了:

创始人 → 中国运营公司 → 海外子公司

在企业发展早期,这种结构的优势十分突出:

一是架构简单易懂,无需搭建复杂的多层持股主体,降低认知成本;

二是设立成本低,无需承担离岸公司注册、维护等相关费用;

三是管理关系直接,创始人可直接参与境内运营公司的决策,沟通效率高。

但需注意,若企业未来有明确的境外融资、引入国际投资人或境外上市规划,这种直接持股结构会面临显著的调整成本。实践中,大量企业在A轮、B轮融资阶段,因境外投资机构的要求,不得不重新搭建红筹架构,不仅耗时耗力,还可能因架构重组产生额外的税务成本和法律风险。

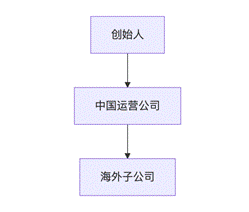

创始人通过离岸公司持股:跨境融资与退出的优选方案

在成熟的跨境投资项目中,创始人通过离岸公司持股已成为主流模式,其典型结构为:

创始人 → BVI公司 → 香港公司 → 运营公司(境内/境外)

这种架构之所以被广泛采用,核心优势集中在灵活性、融资便利性和交易效率三个方面:

1. 股权结构更具灵活性:当投资机构进入时,可直接向创始人控制的离岸公司(如BVI、开曼)进行投资,无需对境内运营公司的股权进行直接调整,避免触发境内股权变更的复杂审批流程。

2. 便于对接国际融资:国际投资机构(尤其是美元基金)长期习惯投资BVI、开曼等离岸主体,这类主体的股权设计、治理规则更符合国际资本市场惯例,能有效降低融资谈判成本,提高融资效率。

3. 股权转让更便捷高效:跨境并购交易中,多数情况下无需直接转让境内运营公司股权(避免繁琐的境内审批),而是通过转让离岸公司股权完成交易,简化流程、缩短交易周期,同时降低交易成本。

▶实务案例

某互联网企业创业初期,创始人采用直接持有境内公司股权的模式。在A轮融资阶段,境外美元基金明确提出要求:必须搭建境外控股架构,否则无法完成投资。最终,企业被迫进行架构重组,搭建了“创始人→BVI公司→开曼公司→香港公司→境内运营公司”的架构,投资机构随后直接对开曼主体进行投资。此次重组不仅耗费了3个月的时间,还产生了一笔可观的法律、税务咨询费用。若企业在初创阶段就规划好离岸持股架构,便可避免此类被动局面。

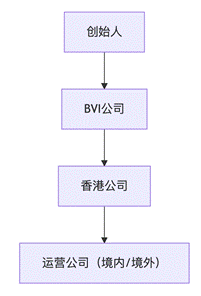

创始人通过家族控股平台持股:规模化企业的长期规划之选

当企业规模扩大、家族财富积累到一定程度,单纯的离岸持股已无法满足企业长期发展和家族财富管理的需求,此时创始人往往会通过家族控股平台持股,其典型结构为:

创始人家族 → 家族控股公司 → BVI公司 → 香港公司 → 运营公司

这种架构的核心价值的在于实现家族财富的集中管理、股权的稳定控制以及资产的有效隔离,主要应用于以下场景:

1. 家族财富管理:通过家族控股平台,可将创始人家族的各类资产(股权、不动产、金融资产等)进行集中管理,便于后续的财富传承、分配和保值增值。

2. 股权集中控制:当企业发展为集团化企业,股东人数增多时,家族控股平台可实现股权的集中持有,确保创始人及其家族对企业的绝对控制权,避免因股权分散导致的决策效率低下。

3. 资产隔离:将企业资产与创始人家族的个人资产进行分离,降低因企业经营风险(如债务、诉讼)对家族个人资产造成的影响,实现风险隔离。

▶实务案例

某制造企业创始人计划拓展东南亚市场,同时希望实现企业资产与个人资产的隔离,保障家族财富的长期稳定。最终,企业设计了“创始人家族→新加坡家族控股公司→香港公司→东南亚运营公司”的架构。该架构不仅方便企业在东南亚地区的投资布局、资金调度,还通过新加坡家族控股公司的税收优势,优化了整体税务成本,同时实现了家族财富与企业经营的有效隔离,为后续的家族传承奠定了基础。

创始人持股设计需重点考量的4个核心问题

跨境场景下,创始人持股结构的设计并非单一选择,需结合企业发展规划、创始人自身情况等多维度综合考量,其中以下4个问题最为关键:

1. 控制权保障:创始人是否需要通过控股公司(离岸公司或家族控股平台)持股?是否需要搭建多层持股结构来强化控制权?持股比例如何设定,才能既保障创始人的决策主导权,又为后续融资预留股权空间?这些问题直接决定了企业的治理结构稳定性,避免出现控制权旁落的风险。

2. 税务居民身份:创始人的税务居民身份的是持股结构设计的核心变量之一,直接影响股权转让税、分红税、资本利得税的缴纳比例和缴纳范围。例如,不同国家/地区对税务居民的认定标准不同,对应的跨境税务优惠、税务申报要求也存在差异,若忽视这一点,可能导致企业面临双重征税风险,增加税务成本。

3. 融资安排适配:若企业未来计划引入国际投资人,需提前考虑持股主体是否符合投资人的投资习惯(如是否偏好开曼、BVI主体),是否便于设计优先股、期权池等符合国际惯例的融资工具,避免因持股主体不适配,导致融资谈判受阻。

4. 未来退出路径:企业未来的退出方式(境外上市、股权并购、战略投资等),直接决定了顶层持股结构的设计方向。例如,若计划在港股、美股上市,通常需要以开曼公司作为上市主体,对应的持股结构需围绕开曼主体搭建;若计划通过跨境并购退出,则需设计便于股权转让的离岸持股结构。

顶层持股结构的常见组合:适配国际资本市场的成熟模式

在实践中,成熟的跨境企业往往会采用“多层离岸+境内衔接”的组合结构,兼顾控制权、税务优化、融资及退出需求,最常见的结构如下:

创始人 → BVI公司(创始人持股平台) → 开曼公司(上市主体) → 香港公司(投资控股/税务优化) → 运营公司(境内/境外)

该组合结构中,各层级主体的核心作用明确:

BVI公司:作为创始人直接持股平台,股权变更便捷、隐私性强,便于创始人对上市主体的控制权管理;

开曼公司:作为上市主体,符合港股、美股等国际资本市场的上市要求,是国际投资人的主要投资载体;

香港公司:利用内地与香港的税收协定优势,优化跨境资金调度和利润分配的税务成本,同时作为衔接境内外运营主体的桥梁;

运营公司:承担企业核心业务经营,是整个架构的利润创造核心。

结语

企业出海架构的设计是一项系统性工程,涉及法律、税务、融资、治理等多个维度,而创始人持股结构,正是整个架构的“起点”和“基石”。

合理的顶层持股结构,能为企业后续的融资、并购、上市等关键动作扫清障碍,降低运营成本和风险;反之,若初期忽视持股结构设计,仅聚焦于业务落地,往往会在企业发展到一定阶段后,面临复杂的架构重组,甚至错失发展机遇。

在下一篇文章中,我将继续深入探讨企业出海的核心架构问题——红筹架构是什么?为什么很多企业上市前都会搭建?这一架构在互联网、科技类跨境企业中应用广泛,其设计逻辑、优势及实操要点,值得每一位出海创始人重点关注。

【出海股权架构及税收实务系列文章】