企业成立之初实控人为隔离风险,或企业发展到一定阶段为实施员工激励,通常会搭建创始团队持股平台或员工持股平台,其中有限合伙企业的组织形式最受欢迎。《合伙企业法》规定,有限合伙企业由GP执行合伙事务,且对合伙企业的债务承担无限连带责任。通常实控人为确保对持股平台的管理权和控制权,一般也会担任GP,但是当持股平台对外发生债务时,实控人作为GP需要承担无限连带责任,在一定程度上无疑会增加实控人风险。此外,《新公司法》规定注册资本五年实缴完成,作为股东的持股平台亦需严格履行对公司的出资义务,而非按照股权激励方案计划的时间完成出资,同样会增加实控人的出资风险。

能否设置一人公司或夫妻共同持股公司担任GP呢?有限责任公司财产独立,且以公司资产为限对外承担有限责任,由公司担任GP可以避免GP承担的责任波及到实控人个人。但是,一人有限责任公司需要举证证明其个人财产和公司财产的独立性,否则可能被“刺破公司神秘的面纱”,导致实控人个人对公司债务承担连带责任。另,夫妻共同持股公司是否认定为一人公司,实践观点各有不同,一种观点认为公司出资来源于夫妻共同财产,公司股权应属双方共同共有,在股权主体具有利益的一致性和实质的单一性层面考虑认定为实质意义上的一人公司;另一种观点认为,商事外观主义和文义解释一人公司的股东只能是一个股东,而夫妻是两名股东,所以不是一人公司。一人公司的股东意思具有唯一性,出资来源与利益归属于夫妻共同财产并不代表夫妻二人股东意思必然同一。如果仅以身份关系、权益归属或权利行使方式等作出实质单一性的判断,欠缺法律依据,甚至有违公司股东多元化这一制度的本质。若经实质穿透认定夫妻公司为一人公司,存在滥用公司法人独立地位、与公司财产混同时,仍需对公司债务承担连带责任。

因此,为隔离实控人风险,通过持股平台进行股权架构设计确有必要,可参考设计以下股权结构方案:

第一层,设立由实控人控股的有限责任公司(即持股公司)作为GP。股东由实控人和其他创始人或一致行动人组成,具体控股比例可根据实际情况进行调整,但两名股东股权比例不可过于悬殊,譬如99%:1%,否则会存在被认定为一人公司的风险。另,持股公司注册资本不宜过高且需完成实缴,不应额外加重实控人的出资义务。

第二层,由上述持股公司担任GP设立有限合伙企业/员工持股平台,实控人、其他外部投资人或员工以LP身份对有限合伙企业出资,享受利益分配。GP在合伙企业所占份额很小为1%甚至0.1%,而且也可不参与实际分配,主要作用为作为执伙管理合伙企业并行使对目标公司的表决权。签署《合伙协议》时对各方权利义务作出明确约定即可。考虑到有限合伙企业税负问题,同样需要对此进行税务筹划。

第三层,持股平台、实控人及其他股东出资设立目标公司。在同股同权前提下,需保证实控人通过直接及间接持股比例可以超过66.67%以享有绝对控制权,超过51%享有相对控制权,即便后续经过多轮融资仍需保持股权比例超34%、30%或仍为公司第一大股东,以保证实控人的稳定性和控制力。

通过设立控股公司投资目标公司

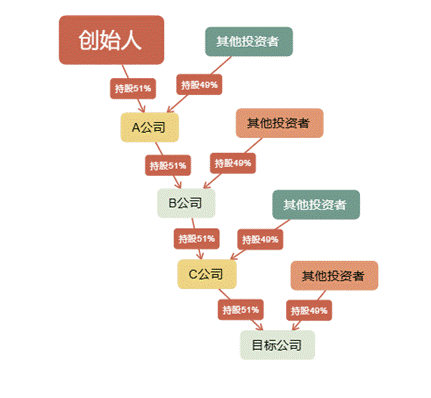

在商业实践中,创始人以少量资本撬动大额控制权的案例屡见不鲜,主要体现为创始人设立控股公司,再由其控制第二层公司,以此类推,直至对目标公司取得控制权。

假设目标公司注册资本100万元,创始人只需通过出资6.76万元,(100*51%*51%*51%*51%)即可获得目标公司51%控制权,这一设计默认依赖《新公司法》第六十五条“股东会会议由股东按照出资比例行使表决权”之规定。此种金字塔形架构多适用于上市公司譬如天力士公司、长江润发、桐昆股份、复星国际等或适用于打算家族传承的实业家,不仅可以把业务板块分开管理,还可以通过多层级控股实现以少量资金控制上市公司,使得股权财产权和控制权有效隔离。对于新进投资者而言,也可以在任何一个公司层面进入从而间接持有目标公司股权。

除上述股权杠杆以小博大外,金字塔形股权结构在以下几个方面有特殊优势:

1.税务筹划

依据《企业所得税法(2018修正)》第二十六条之规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入,控股公司取得的股息红利是免税的。据此,股东可以将分红留在控股公司进行再投资,将分红款调配到新项目上无需承担税费。除了分红,某一被投资公司转增注册资本时,符合居民企业条件的也可享受免税待遇。但是对于财务投资人而言,尤其是私募基金投资者往往具有明确套现意图,更关注转让所得,控股公司对其财产转让所得需缴纳25%的企业所得税以及个人所得税,相较而言有限合伙企业处于略明显地位。

2.债权融资

根据《企业会计准则第33号—合并财务报表》之规定,合并财务报表的合并范围应当以控制为基础予以确定,即控股公司对直接或间接拥有子公司半数以上表决权,或通过协议、章程等实质控制子公司经营决策的,应纳入合并报表范围。控股公司将上市公司纳入合并报表,会在财报上使得控股公司资金实力强于上市公司;同时在上市公司向银行借款或发行债券时,控股公司为其提供担保,以提高信用等级,降低融资成本。

3.控股公司单独上市

依据《首次公开发行股票注册管理办法》之规定条件,发行人需业务完整,具有直接面向市场独立持续经营的能力,当存在实际业务的控股公司实力发展到一定程度可以作为上市主体,保荐人对其特定方面进行尽职调查即可。从保护投资者利益角度出发,控股公司上市最核心的关注要点在于控股公司对子公司是否具有控制权以及控制权的表现形式,确保作为上市主体的控股公司的利润分配的资金来源。

4.便于人事安排

公司创始人团队中核心人员跟随创始人从无到有,为公司发展作出贡献,当公司上市成功后,不少创业元老因持有股票收获巨额财富,或许会丧失工作热情;又或管理理念不同无法满足上市公司的进一步发展。如果单一自然人控股,在以人治为主的公司治理中碍于情面无法进行人员调整,金字塔形股权架构可以使创始人在保持控制权的同时,调整管理层人员。但是缺乏灵活性,受限于《新公司法》之规定,不像合伙企业协议条款几乎都可以由合伙人自由约定。

自然人直接投资目标公司

自然人直接持股,即创始人或财务投资人直接以个人名义实缴出资,记载于股东名册,无任何合伙企业或SPV的嵌套。这种架构是最简单也是最基础的一种架构,该架构核心要素即无权利嵌套,股权结构清晰,股东以其认缴出资额为限对公司承担有限责任,并在表决权范围内按照自己的意志行使权利;其次,无需搭建持股平台,可以降低公司的管理成本。另,自然人股东在该架构下转让非上市公司股权、限售股的所得税为20%,转让非限售股免税;在有限责任公司持股架构下,需要先征25%企业所得税再征20%个人所得税,综合税负高达40%。自然人持股架构节税效果在一定程度具有优势。

且该模式简单易操作,便于公司管理和财产变现,无论是创业初期亦或是规模较小企业均热衷于设计此架构。

但是该模式下也存在一定缺点:

1.控制权层面,股东所持股权比例以认缴出资额为限,不能以较小投资取得较大控制权,无法像金字塔结构发挥杠杆效应,一旦进入A轮后,创始人若持股比例被稀释至34%以下,将丧失重大事项否决权。在公司章程未设置AB股、优先股等反稀释条款情况下,创始人可能会瞬间失去公司;其次,如存在多位自然人股东,控制权较为分散,且决策成本高,易形成决策僵局。

2.债务承担层面,中间没有夹层可以隔离风险。《新公司法》将公司不能清偿到期债务作为股东加速出资到期触发条件,在公司出现明显缺乏清偿能力时,债权人可以直接追加未实缴股东为被告,无需先行申请公司破产。公司股东若存在滥用公司法人独立地位和股东有限责任逃避债务,进而严重损害债权人利益,同样应对公司债务承担连带责任。

3.缴纳个人所得税,股东以借款名义从公司提款,挂账会计科目“其他应收款”,仍需还款,否则视为变相分红缴纳个人所得税,甚至需补缴罚款及滞纳金。其次,股东以分红方式进行再投资,也要缴纳20%个人所得税;股东将留存收益用于公司转增注册资本,亦要缴纳20%个人所得税。对此导致公司再投资、重组成本较高。

自然人持股架构在初创期或短期投资市场具有一定优势,随着公司发展应及时调整股权架构,以便隔离风险。

专栏文章

-

公司治理

揭开“垂帘之幕”:公司实质控制人认定的法律边界与裁判逻辑重构

实质控制人;控制权穿透;影子董事;举证责任转移;权力实质标准2026-07-31 -

公司治理

公司股权架构设计

专业解读2026-04-08 -

公司治理

股东间协议在有限责任公司治理中的效力认定

笔者结合相关案例对此问题进行分析2023-11-21 -

公司治理

合作协议中那些隐秘的角落

本文以普法和警示为目的,从最基础的、“不起眼”的、容易被忽视的条款说起,希望对非专业投资人士有所裨益。2023-11-06 -

公司治理

金融强监管背景下定增保底协议的效力问题分析

笔者结合相关监管规范和司法案例进行综合分析。2023-10-30 -

公司治理

一致行动人协议的效力认定和解除权的行使

本文尝试结合现行法律法规和司法实践对一致行动人协议的效力和解除权行使问题进行探讨,并提出具体的解决路径,以供参考。2023-09-05 -

公司治理

实际出资人在股权代持中常见的法律风险及防范措施

本文通过案例分析实际出资人会面临的法律风险并提出防范建议。2023-02-16