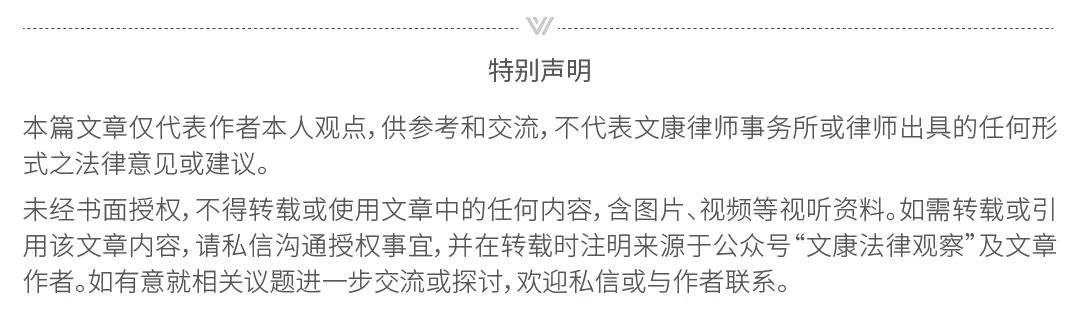

境内公司直接投资架构

这是最基础、最简单的出海股权架构,无需搭建多层控股主体,直接实现境内对境外的投资,是很多中小企业出海初期的首选。

股权关系:中国母公司—— 海外子公司(直接持股)

典型案例:某中国制造企业计划在越南设立生产基地,为简化流程、降低初期成本,由境内母公司直接出资设立越南子公司,负责当地生产、销售及运营,母公司直接管控境外业务。

核心特点

优点:

① 结构极简,无多余中间控股层,股权关系清晰可追溯;

② 设立成本最低,无需额外注册多层离岸或区域公司,节省注册、维护费用;

③ 管理链路短,境内母公司可直接对接海外子公司,决策效率高,管控难度低。

缺点:

① 税务效率较低,跨境分红、利润回流时可能面临双重征税,且无法利用税收协定降低税负;

② 引入国际投资人难度大,国际资本更倾向于投资架构灵活的离岸主体,直接投资架构吸引力不足;

③ 不利于境外融资或上市,架构灵活性不足,难以满足多轮融资、股权调整及上市合规要求。

适用场景:中小企业海外建厂、单一国家/地区的业务布局、短期海外项目投资,且无境外融资、上市计划的企业。

注意事项:若企业未来计划境外上市、引入国际资本,或拓展多国家业务,这种架构往往需要后期进行股权重组,可能增加时间和成本成本。

香港控股架构

这是中国企业出海最主流、最常用的架构之一,尤其适合布局东南亚、东亚地区的企业,核心优势在于依托香港的税收政策和国际商业环境,实现税务优化与投资便利化。

股权关系:

典型案例:中国企业投资东南亚(越南、印尼、泰国等)时,常见路径为:中国母公司 → 香港控股公司 → 东南亚当地运营公司。通过香港公司作为中间载体,实现资金跨境流转、利润统筹及税务优化。

核心优势(优先选择香港)

1. 税收优势显著:香港采用“地域来源征税原则”,即仅对来源于香港本地的利润征收利得税(现行税率16.5%),境外来源的利润通常无需缴纳香港利得税;同时,香港无资本利得税、股息税,进一步降低跨境税务成本。

2. 完善的税收协定网络:香港已与全球超过50个国家和地区签订避免双重征税协定,在跨境分红、利息、特许权使用费等资金流转时,可大幅降低预提税率(例如,部分国家对香港公司的分红预提税率可降至5%以下)。

3. 成熟的国际商业环境:香港拥有完善的法律体系(普通法体系,与国际接轨)、发达的金融体系(自由兑换货币、便捷的跨境资金结算),且国际认可度高,便于企业开展跨境贸易、资金统筹和商业合作。

适用场景:布局东南亚地区的投资、跨境贸易企业、区域化业务布局(以东亚、东南亚为核心)、需要优化跨境税务的企业。

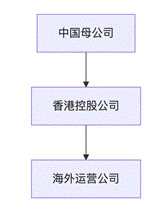

BVI + 香港控股架构

在香港控股架构的基础上,增加一层BVI(英属维尔京群岛)公司,是跨境投资、引入国际资本的常用架构。BVI公司作为顶层控股主体,搭配香港公司的税务优势,实现“股权灵活+税务优化”的双重目标。

股权关系:

BVI公司的核心作用:BVI作为全球知名的离岸金融中心,其公司制度极具灵活性,是国际投资架构中的“标配”,主要作用包括:

1. 股权调整便捷:BVI公司股权转让无需经过复杂的政府审批流程,手续简单、成本低,便于创始人与投资人之间进行股权稀释、转让、退出等操作。

2. 适配国际投资习惯:多数国际投资机构(尤其是美元基金)习惯投资离岸公司(如BVI),搭建BVI顶层架构,可降低国际资本的投资门槛,提升企业融资吸引力。

3. 便于后续资本运作:无论是多轮融资、股权转让、跨境并购,还是未来的上市铺垫,BVI公司的灵活性都能满足多样化的资本运作需求,减少流程阻碍。

适用场景:中大型跨境投资项目、需要引入国际投资机构的企业、多股东企业(便于股权划分与管理)、有后续资本运作计划的企业。

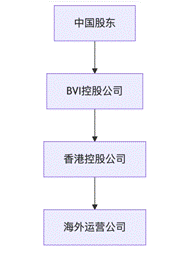

红筹架构

红筹架构是专为境外融资、境外上市设计的架构,也是互联网、科技、生物医药等轻资产企业出海上市的主流选择,核心目标是实现“境外主体控股、境内业务运营”,满足境外资本市场的上市要求。

架构核心解析:

1. 开曼公司:作为核心上市主体,境外资本市场(如香港联交所、美国纳斯达克)对开曼公司的认可度高,且其公司治理、股权结构更符合国际资本市场要求,便于发行股票、引入机构投资者。

2. BVI个人持股公司:由创始人单独设立,用于持有开曼公司股权,既便于创始人掌控上市主体,也能在后续股权变现、传承时简化流程、降低税务成本。

3. 香港公司:作为中间控股层,衔接开曼公司与境内/境外运营公司,利用香港的税收协定优势,优化利润回流、资金跨境流转的税务成本。

核心特点:

① 便于境外融资,国际投资机构更倾向于投资开曼主体,可实现多轮美元融资;

② 适配境外上市,可直接对接香港、美国等资本市场;

③ 股权结构灵活,可灵活设置优先股、员工期权池,满足多轮融资和人才激励需求。

适用场景:计划境外上市(香港、美国等)的企业、需要引入美元基金等国际资本的企业、互联网、科技、生物医药等轻资产行业企业。

区域总部控股架构

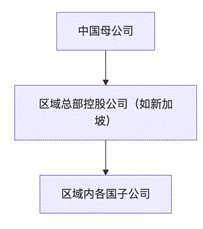

当企业海外业务规模扩大、布局多个国家/地区时,单一的控股架构已无法满足管理和统筹需求,此时会搭建区域总部控股架构,实现对区域内业务的集中管理、资金统筹和资源整合。

典型案例:某中国企业计划全面布局东南亚市场,在新加坡设立区域总部公司,统筹管理越南、印尼、泰国、马来西亚等国的子公司,负责区域内的战略规划、资金调配、人才管理和业务协同。

为何优先选择新加坡作为区域总部:新加坡是东南亚的金融和商业中心,成为中国企业区域总部的首选,核心原因包括:① 国际税务环境稳定,税率合理(企业所得税率17%),且与多个国家签订税收协定,便于税务统筹;② 投资保护机制完善,法律体系健全,政策透明,能有效保障企业海外资产安全;③ 商业环境成熟,金融、物流、人才配套完善,便于企业开展区域内协同运营。

适用场景:跨国经营企业、区域化业务管理(尤其是东南亚、南亚区域)、海外业务布局分散(多国家/地区)、需要实现区域内资金统筹和资源整合的企业。

不同架构的核心对比

从实践角度来看,五种架构的复杂度、核心用途差异显著,企业可根据自身需求快速匹配。以下为核心对比表格,清晰呈现各架构的关键特征:

架构类型 | 复杂度 | 核心优势 | 常见用途 |

境内直接投资 | 低 | 结构简单、成本低、管理清晰 | 单一国家投资、中小企业初期出海、无融资/上市计划 |

香港控股 | 中 | 税务优化、税收协定完善、商业环境成熟 | 跨境投资、东南亚布局、跨境贸易 |

BVI + 香港 | 中 | 股权灵活、适配国际投资、便于资本运作 | 跨境投资、引入国际资本、多股东企业 |

红筹架构 | 高 | 便于境外融资、适配境外上市、股权灵活 | 境外上市、引入美元基金、科技/互联网企业 |

区域总部架构 | 中 | 区域统筹、资金整合、管理高效 | 跨国经营、多区域布局、区域业务协同 |

企业在设计出海股权架构时,无需追求“最复杂”或“最优化”,核心是结合自身的商业模式、融资计划、税务效率需求和未来退出路径,进行整体规划,避免后期频繁重组。

结语

在企业出海实践中,并不存在一种“万能”的股权架构。中小企业初期出海,或许境内直接投资或香港控股架构就足够;而计划境外上市、布局全球的企业,则需要搭建红筹架构或区域总部架构。

但可以确定的是:股权架构的设计,是企业国际化发展的“底层逻辑”,直接决定了后续的运营效率、税务成本和资本运作空间,甚至影响企业出海的成败。因此,企业出海的第一步,务必重视股权架构的顶层设计,结合自身需求选择最适配的方案。

在接下来的文章中,我将进一步解答一个很多企业都会困惑的问题:为什么90%的中国企业出海都会使用香港公司?后续将从法律、税务和投资实践三个核心角度,拆解香港公司在出海架构中的核心价值,助力企业更高效地搭建出海股权体系。

【出海股权架构及税收实务系列文章】